Zaświadczenie o zarobkach to jeden z tych dokumentów, które wydają się proste, dopóki nie trzeba ich zdobyć na konkretny cel. W praktyce liczy się nie tylko sama wysokość dochodu, ale też to, kto dokument wystawia, jakie dane zawiera i czy odbiorca oczekuje zwykłego pisma, czy formularza zgodnego z własnymi wymaganiami. W tym artykule pokazuję, kiedy taki dokument jest potrzebny, co powinno się w nim znaleźć i jak poradzić sobie, gdy pracodawca już nie istnieje albo część archiwum zniknęła.

Najważniejsze fakty, które warto znać od razu

- Dokument potwierdzający dochód przydaje się najczęściej przy kredycie, wynajmie mieszkania, świadczeniach i sprawach urzędowych.

- Najważniejsze są: dane pracodawcy, dane pracownika, okres zatrudnienia, wysokość wynagrodzenia i podpis osoby uprawnionej.

- W wielu sprawach bank lub urząd oczekuje innego zakresu danych niż pracodawca wpisuje „z automatu”, więc cel dokumentu trzeba doprecyzować.

- Do spraw emerytalno-rentowych ZUS wykorzystuje formularz ERP-7, czyli zaświadczenie o zatrudnieniu i wynagrodzeniu.

- Gdy firma już nie istnieje, dokumentów szuka się w archiwach, u następcy prawnego albo w bazach prowadzonych dla zlikwidowanych zakładów.

- Najczęstsze problemy to pomylenie brutto z netto, brak średniej z właściwego okresu i użycie niewłaściwego formularza.

Kiedy dokument potwierdzający dochód jest naprawdę potrzebny

W codziennym życiu taki dokument najczęściej pojawia się wtedy, gdy ktoś chce ocenić twoją stabilność finansową. Bank sprawdza go przy kredycie, właściciel mieszkania przy najmie, a urząd lub instytucja przy świadczeniach, dodatkach albo innych formach wsparcia. Ja traktuję go przede wszystkim jako dowód tego, że dochód nie jest deklaracją „na słowo”, tylko wynika z realnego zatrudnienia i konkretnych wpływów.

W praktyce nie ma jednego scenariusza, w którym ten sam wzór sprawdzi się wszędzie. Czasem wystarczy krótkie pismo z kwotą miesięczną, a czasem potrzebna jest średnia z kilku miesięcy, rozbicie na składniki albo informacja o rodzaju umowy. Dlatego przed złożeniem dokumentu zawsze warto ustalić, czy odbiorca oczekuje dochodu brutto, netto czy średniej z określonego okresu. To właśnie tutaj najczęściej powstają nieporozumienia, które potem kosztują czas i dodatkowe poprawki.

| Sytuacja | Po co zwykle potrzebny jest dokument | Na co uważać |

|---|---|---|

| Kredyt lub pożyczka | Ocena zdolności finansowej i regularności wpływów | Często liczy się średnia z kilku miesięcy, nie pojedynczy pasek płacowy |

| Wynajem mieszkania | Sprawdzenie, czy najemca udźwignie czynsz i opłaty | Właściciele często chcą prostego dokumentu, ale z aktualną datą |

| Świadczenia i dodatki | Ustalenie prawa do wsparcia albo jego wysokości | Liczy się wskazanie całego dochodu, a nie tylko podstawy z umowy |

| Sprawy urzędowe | Potwierdzenie sytuacji materialnej | Urząd może mieć własny formularz lub wymagać określonych załączników |

| Sprawy emerytalno-rentowe | Ustalenie okresów zatrudnienia i podstawy świadczenia | Tu zwykłe pismo bywa niewystarczające, potrzebny jest odpowiedni formularz |

Gdy już wiesz, do czego dokument ma służyć, można przejść do jego treści. To właśnie tam rozstrzyga się, czy pismo przejdzie bez poprawek, czy wróci do poprawienia po jednym spojrzeniu analityka w banku albo kadrowej w urzędzie.

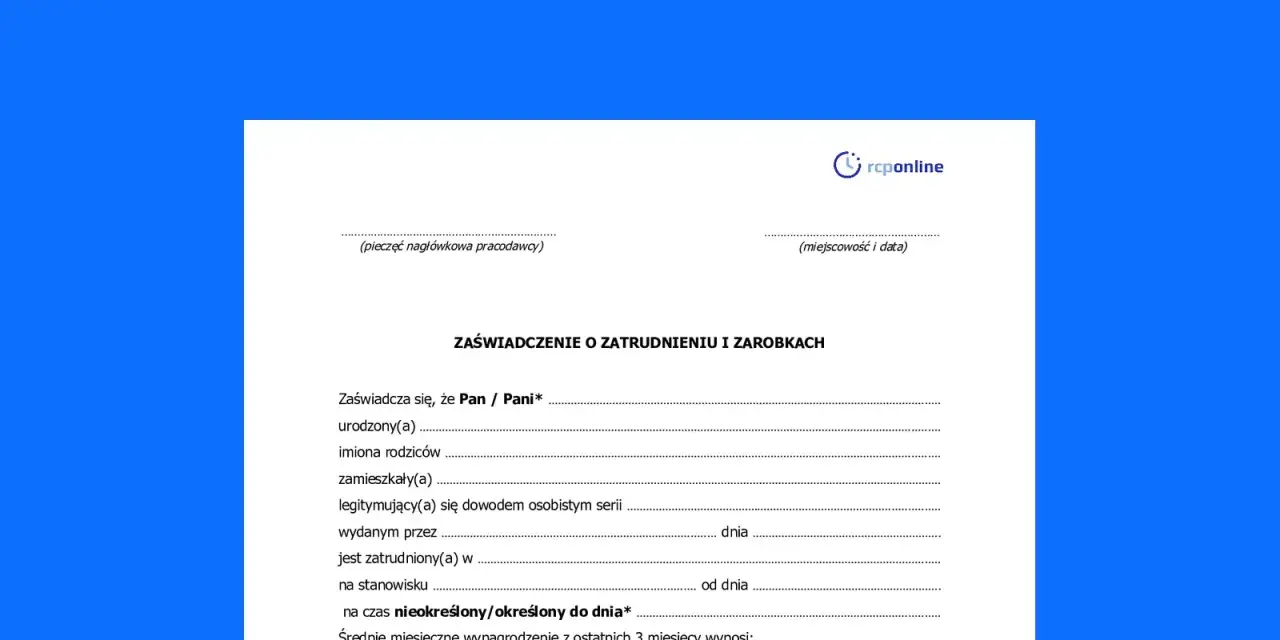

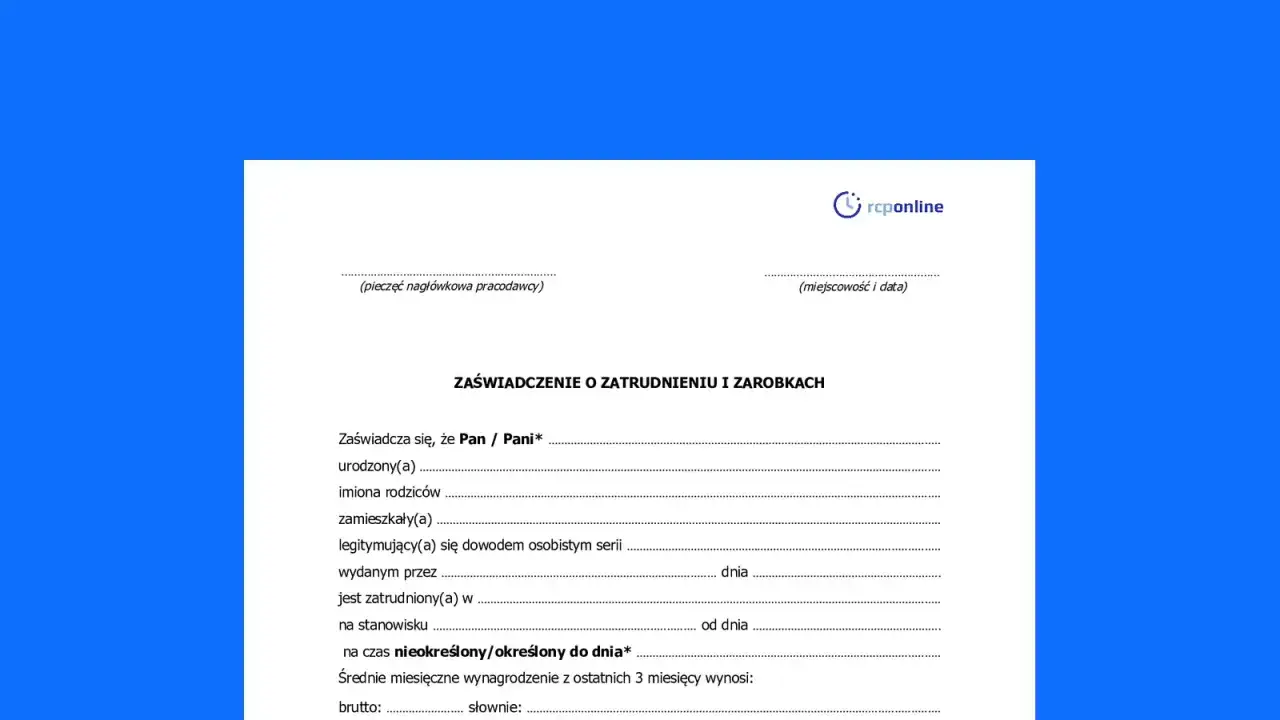

Co powinno znaleźć się w poprawnym piśmie

Dobry dokument nie jest długi, ale musi być precyzyjny. Najlepiej, gdy zawiera dane identyfikujące obie strony, okres, którego dotyczy, oraz jasne wskazanie wysokości wynagrodzenia. Jeśli ma trafić do instytucji finansowej, ważne by było też rozróżnienie między składnikami stałymi a zmiennymi, bo premia, nadgodziny i dodatki potrafią istotnie zmienić obraz dochodu.

| Element | Dlaczego ma znaczenie | Kiedy jest szczególnie ważny |

|---|---|---|

| Dane pracodawcy | Pokazują, kto potwierdza informację | Przy kredycie, wynajmie i sprawach urzędowych |

| Dane pracownika | Jednoznacznie wskazują osobę, której dotyczy dokument | Praktycznie zawsze |

| Okres zatrudnienia | Potwierdza ciągłość pracy i stabilność dochodu | Gdy odbiorca ocenia staż lub regularność wpływów |

| Stanowisko i rodzaj umowy | Dają kontekst dla poziomu dochodu | Przy ocenie zdolności finansowej i w sprawach kadrowych |

| Wynagrodzenie brutto i netto | Odbiorca może potrzebować obu wartości albo jednej z nich | Przy banku, leasingu i najmie mieszkania |

| Średnia z wybranego okresu | Lepsza niż pojedynczy miesiąc, gdy dochód bywa zmienny | Gdy są premie, prowizje, nadgodziny lub zmienne grafiki |

| Data, podpis i ewentualna pieczęć | Podnoszą wiarygodność dokumentu | Przy wersji papierowej i tam, gdzie instytucja wymaga oryginału |

W praktyce najlepiej sprawdza się zasada prostego, ale pełnego opisu. Jeśli odbiorca potrzebuje tylko potwierdzenia jednej kwoty, nie ma sensu przeładowywać pisma dodatkowymi szczegółami. Jeśli jednak dochód jest nieregularny, warto od razu pokazać średnią i składniki wynagrodzenia, bo to oszczędza późniejszych pytań. Z tak przygotowanym dokumentem można już przejść do samej procedury uzyskania go od pracodawcy.

Jak zdobyć go od pracodawcy bez zbędnych poprawek

Ja zawsze zaczynam od jednego pytania: kto będzie czytał ten dokument i w jakim celu. To ważniejsze niż sam nagłówek, bo bank, urząd i dział świadczeń mogą oczekiwać zupełnie innego zakresu danych. PIP zwraca uwagę, że w ramach obowiązków pracodawcy mieści się dostarczanie pracownikowi dokumentów istotnych dla jego sytuacji, także takich, które są potrzebne poza zakładem pracy.

- Najpierw sprawdź, czy odbiorca ma własny wzór albo listę wymaganych danych.

- Potem złóż wniosek do kadr, płac lub przełożonego w formie, którą firma faktycznie obsługuje.

- Wprost zaznacz, czy potrzebujesz kwoty brutto, netto, średniej z kilku miesięcy, czy pełnej historii zatrudnienia.

- Jeśli dokument ma iść do banku albo urzędu, poproś o wersję zgodną z ich formularzem, zamiast ogólnego pisma.

- Na końcu sprawdź dane, zanim złożysz dokument dalej, bo korekta po podpisaniu zawsze trwa dłużej niż jeden spokojny podgląd.

W praktyce najlepiej działa krótki, konkretny wniosek: cel dokumentu, wymagany okres, format oraz informacja, czy ma być podpisany ręcznie czy elektronicznie. Jeśli firma pozwala, wysyłaj prośbę mailowo albo przez system kadrowy, bo zostaje ślad i łatwiej wrócić do tematu, gdy trzeba poprawić choćby jedną cyfrę. To dobry moment, żeby odróżnić zwykłe pismo od formularzy używanych w sprawach emerytalnych i rentowych.

ERP-7, PIT-11 i wyciąg z konta nie zastępują się nawzajem

To jeden z najczęstszych punktów zapalnych. Ludzie często myślą, że skoro mają roczne rozliczenie podatkowe albo historię przelewów z banku, to dokument potwierdzający wynagrodzenie jest już zbędny. Problem polega na tym, że każdy z tych papierów pokazuje coś innego: podatki, wpływy albo dane o zatrudnieniu. ZUS udostępnia formularz ERP-7 właśnie jako zaświadczenie o zatrudnieniu i wynagrodzeniu, używane przede wszystkim przy sprawach emerytalno-rentowych.

| Dokument | Co pokazuje | Czego zwykle nie zastąpi |

|---|---|---|

| Zaświadczenie od pracodawcy | Aktualny dochód, okres zatrudnienia, rodzaj umowy, czasem średnią z kilku miesięcy | Rocznego rozliczenia podatkowego ani pełnego wyciągu bankowego |

| ERP-7 | Zatrudnienie i wynagrodzenie potrzebne do ustalenia świadczeń | Zwykłego zaświadczenia do banku lub najmu mieszkania |

| PIT-11 | Informację podatkową o przychodach i zaliczkach | Aktualnej zdolności finansowej w danym miesiącu |

| Wyciąg z konta | Wpływy na rachunek | Potwierdzenia, z jakiego tytułu wypłacono pieniądze i na jakiej podstawie |

Jeśli masz dochody stałe, bank bywa zadowolony z prostszego zestawu dokumentów. Jeśli jednak dochód jest zmienny, zleceniowy albo częściowo premiowy, zwykły wyciąg z konta może nie wystarczyć, bo pokazuje tylko przelew, a nie pełny kontekst. Właśnie dlatego przy sprawach formalnych warto od razu dobrać właściwy papier do właściwego celu, zamiast liczyć, że jeden dokument załatwi wszystko.

Co zrobić, gdy firmy już nie ma albo dokument zniknął

Najtrudniejsza sytuacja pojawia się wtedy, gdy zakład pracy został zlikwidowany, a kadry nie mają już pełnej dokumentacji. W takich przypadkach nie zaczynałbym od paniki, tylko od sprawdzenia, gdzie trafiły akta. Często dokumenty są u następcy prawnego, w archiwum zakładowym, w archiwum państwowym albo w bazie prowadzonej dla zlikwidowanych i przekształconych zakładów pracy.

Jeżeli w archiwum nie ma możliwości wystawienia nowego formularza, zwykle można dostać uwierzytelnione kopie, odpisy, wypisy albo wyciągi z dokumentacji płacowej. To ważne rozróżnienie: archiwum przechowuje i wydaje dokumenty, ale nie zawsze samo wystawia nowy formularz w stylu ERP-7. W sprawach historycznych, zwłaszcza emerytalnych, dokumenty mają większą wagę niż same oświadczenia, bo wysokości zarobków nie potwierdza się skutecznie „na pamięć”.

| Gdzie szukać | Co możesz tam uzyskać | Po co to sprawdzić |

|---|---|---|

| Następca prawny firmy | Nowe zaświadczenie albo odpis z dokumentacji | To najprostsza droga, jeśli podmiot nadal istnieje w innej formie |

| Archiwum państwowe | Odpisy, kopie i informacje o miejscu przechowywania akt | Gdy zakład dawno zakończył działalność |

| Baza zakładów zlikwidowanych lub przekształconych | Wskazanie, gdzie trafiła dokumentacja | Przyspiesza poszukiwania bez dzwonienia po losowych archiwach |

| Stare dokumenty osobowe | Umowy, angaże, pisma o przeszeregowaniu, czasem legitymacje ubezpieczeniowe | Mogą pomóc, gdy brakuje pełnych kart płacowych |

W takich sprawach najlepiej działa cierpliwa, techniczna metoda: najpierw ustalić, gdzie są akta, a dopiero potem walczyć o właściwy wydruk. To zwykle oszczędza wiele tygodni błądzenia między urzędami i korespondencją bez efektu. Gdy już masz właściwe miejsce przechowywania dokumentów, zostaje ostatni etap: uniknięcie błędów, które najczęściej blokują sprawę.

Najczęstsze błędy, które wydłużają całą sprawę

Najczęściej widzę nie problem z samym dokumentem, tylko z jego niedopasowaniem do celu. Ktoś bierze ogólne zaświadczenie, a bank chciał średnią z pół roku. Ktoś inny dostarcza roczne rozliczenie, choć urząd prosił o aktualny dochód. Tego typu pomyłki nie wyglądają poważnie, ale potrafią zablokować decyzję na kilka dni albo nawet tygodni.

- Pomieszanie brutto i netto. To najprostsza, a zarazem najbardziej kosztowna pomyłka, bo odbiorca może oceniać inne wartości niż te, które wpisał pracodawca.

- Brak właściwego okresu. Jedna pensja nie zawsze mówi prawdę o sytuacji finansowej, zwłaszcza gdy dochód bywa zmienny.

- Zbyt ogólny opis stanowiska lub umowy. Przy stabilności zatrudnienia to ważniejsza informacja, niż wielu osobom się wydaje.

- Brak podpisu, daty albo błędne dane identyfikacyjne. Taki dokument wygląda jak roboczy szkic, a nie potwierdzenie dla instytucji.

- Wysłanie niewłaściwego formularza. To częste przy sprawach z ZUS, bo inne pismo służy do emerytury, a inne do banku.

- Nieuwzględnienie składników zmiennych. Jeśli premia i nadgodziny stanowią ważną część zarobków, trzeba je pokazać, inaczej obraz dochodu będzie zbyt zaniżony.

Ja zwykle doradzam jeszcze jedną rzecz: zanim wyślesz dokument dalej, przeczytaj go tak, jakbyś był po drugiej stronie biurka. To prosty test, który bardzo szybko pokazuje, czy pismo jest czytelne, kompletne i faktycznie odpowiada na pytanie instytucji. A skoro o tym mowa, zostały już tylko te szczegóły, które często decydują o tym, czy sprawa zamknie się od razu, czy wróci do poprawy.

Co sprawdzić przed wysłaniem dokumentu do banku lub urzędu

- Sprawdź, czy odbiorca chce dokument papierowy, skan czy plik podpisany elektronicznie.

- Ustal, czy potrzebna jest kwota miesięczna, średnia z kilku miesięcy, czy pełna informacja o dochodzie za cały okres.

- Zweryfikuj, czy ma się pojawić brutto, netto, czy obie wartości jednocześnie.

- Upewnij się, że dokument obejmuje premie, dodatki, nadgodziny lub inne składniki, jeśli mają znaczenie dla oceny dochodu.

- Poproś o wersję zgodną z formularzem odbiorcy, jeśli taki wzór istnieje, zamiast wysyłać ogólne pismo.

Jeśli miałbym wskazać jedną rzecz, która naprawdę robi różnicę, to byłaby nią precyzja celu. Im dokładniej określisz, do czego potrzebny jest dokument i jaki dochód ma pokazać, tym mniejsze ryzyko poprawek i tym szybciej zamkniesz sprawę. W praktyce właśnie to odróżnia sprawnie przygotowane zaświadczenie od papieru, który trzeba poprawiać dwa albo trzy razy.